科技巨头甲骨文(ORCL.US)近日发布了2024财年第四季度(截至2024年5月末)财报,尽管业绩不及市场普遍预期,但前景展望十分乐观。

财报核心数据如下:

- 每股收益:63美元vs 市场预期1.65美元

- 总营收:1487亿美元vs.市场预期146亿美元

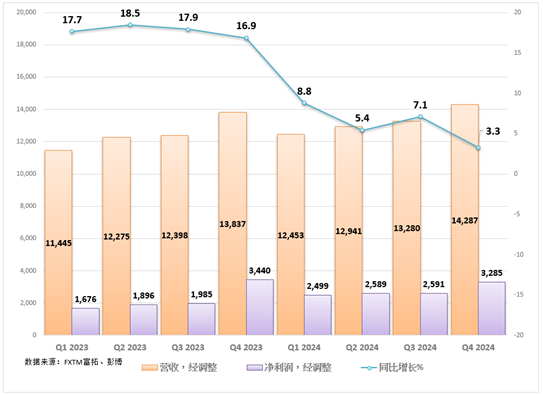

这两项指标均未达到预期,但财报有其他诸多亮点,其中云服务和授权支持业务营收同比增长9%,达到102.34亿美元。

云基建营收增长了42%,达到20亿美元,云应用营收进一步增长了10%,达到33亿美元。

为了在激烈的竞争中获得更大份额,甲骨文正在积极拓展云基建部门,如出租算力容量和存储的甲骨文云基础设施(OCI)业务。行业对手包括:

- 亚马逊 (Amazon Web Services, AWS)

- 微软 (Azure)

- 谷歌 (谷歌云)

虽然云计算部门在甲骨文总销售额中所占的份额较小,但投资者将其视为甲骨文的重要增长基础。目前,该公司云计算尚无法比肩三大巨头,但增长速度要快得多,因此潜力要大得多。

盈利预测和重要公告

该公司预计2025年与人工智能(AI)相关的需求将推动甲骨文的收入“进一步上升”。截至四季度末,该公司剩余履约义务总额大幅增长44%,达到980亿美元。

甲骨文指出,随着随着云基础设施产能开始赶上需求,营收增长将逐季加快。仅第四财季,甲骨文就签署了30多份AI销售合同,总金额超过125亿美元,其中包括与OpenAI的重要合同,在Oracle Cloud上训练ChatGPT语言模型。鉴于AI相关需求规模巨大,甲骨文正在尽可能快地建设云训练数据中心。

甲骨文还宣布与微软的合作关系在第四财季“显著加强”,在Azure内部构建的23个OCI数据中心,其中已有11个上线运行。

随着Azure和OCI云向大量微软和甲骨文客户开放,将加速云数据库业务增长。

甲骨文在投资者电话会议结束时表示:公司正在建设世界上最大的数据中心之一。

以上乐观前景鼓舞了投资者的热情,甲骨文股票在财报发布后大涨。

该公司面临的重大挑战是上述所有举措能否推动财务业绩强劲增长,若业绩表现不佳,那么股价可能大幅回调。

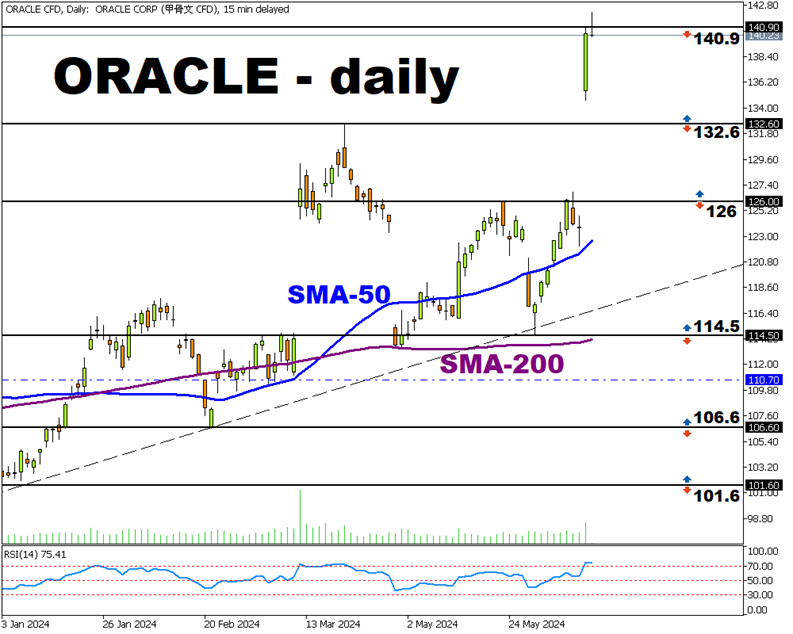

甲骨文股票处于超买状态

受积极的消息面影响,甲骨文股价向上跳空,飙涨至140.9高点。不过,相对强弱指数(RSI)已达到74.8,显示该股进入“超买”状态。

这一涨势巩固了甲骨文股票长期上升趋势,但在短期内,若股价无法突破140.9,那么可能向下回调。在调整情况下,该股料向下回补此前的跳空缺口,预计初支撑位在132.6。

如果能延续当前涨势,一举突破140.9,那么后市有望创出147的纪录新高。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'